专题:2024年国际财经新闻大盘货开云官方 作家: 智通财经 庄礼佳 在靠近着多重不信服性的压力下,受益于全球经济复苏,2024年全球股市进展出色。数据流露,MSCI全球指数2024年以来的涨幅高达17.1%。 本年以来,在东说念主工智能(AI)激越和科技股的推动下,好意思股凭借其优异的进展——标普500指数本年迄今涨超26%——成为全球主要股市中“最靓的仔”。 不外,当投资者放眼全球,值多礼贴的还有其他股市。推行上,在靠近着多重不信服性的压力下,受益于全球经济复苏,2024年全球股市进展出色

专题:2024年国际财经新闻大盘货开云官方

作家: 智通财经 庄礼佳

在靠近着多重不信服性的压力下,受益于全球经济复苏,2024年全球股市进展出色。数据流露,MSCI全球指数2024年以来的涨幅高达17.1%。

本年以来,在东说念主工智能(AI)激越和科技股的推动下,好意思股凭借其优异的进展——标普500指数本年迄今涨超26%——成为全球主要股市中“最靓的仔”。

不外,当投资者放眼全球,值多礼贴的还有其他股市。推行上,在靠近着多重不信服性的压力下,受益于全球经济复苏,2024年全球股市进展出色。数据流露,MSCI全球指数2024年以来的涨幅高达17.1%。其中,发达市集领涨,MSCI发达市集指数涨幅为18.9%,MSCI新兴市集指数涨幅为6.8%。

本文将主要登科发达市齐集的德国、日本、意大利、新加坡,以及新兴市齐集的委内瑞拉、斯里兰卡、哈萨克斯坦、阿根廷、巴基斯坦这些国度的股市进行分析。这些股市齐在2024年完竣了不俗的涨幅,为投资者带来了可以的报恩。

发达市集

本年以来,股市进展较好的发达市集包括德国、日本、意大利和新加坡。这些股市的反弹各有原因。若从经济基本面的角度来看,德国、日本的经济进展欠安,与股市进展存所分化,而意大利和新加坡的经济复苏是带动股市上升的舛错因素。

德国

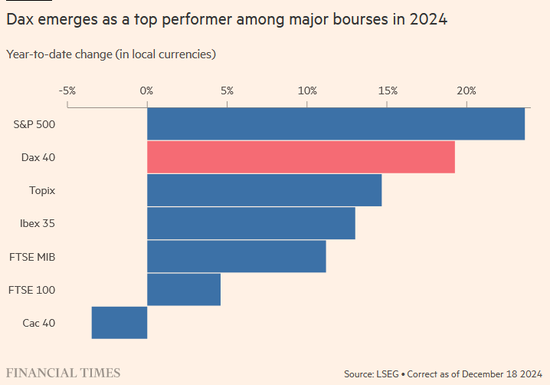

数据流露,本年以来,限制12月26日,德国DAX 30指数上升了18.49%、并数次刷新历史新高,进展远超泛欧斯托克600指数同期仅5%掌握的涨幅。

与德国股市的苍劲进展形成显著对比的是,德国经济握续低迷。德国联邦政府在近期将德国2024年经济增长预期从0.3%下调至-0.2%,这意味着德国经济将贯穿第二年出现萎缩。对此,摩根大通钞票经管公司的投资组合司理Timothy Lewis示意,德国DAX 30指数的进展“令东说念主有时”,充分印证了“股市和经济进展并不十足一致”这句话。

分析师指出,在经济低迷的同期,有几个原因撑握了德国股市在本年的上升,包括岁首的低预期、对好意思国市集的敞口以及行将到来的提前选举。DWS高档投资组合司理Sabrina Reeh示意,本年齿首时德国股市估值相对较低,且东说念主气低迷,但企业收益发展最终“好于预期”。

与此同期,德国股市本年的生效也与其在好意思国的敞口相干。数据流露,DAX 30指数跟踪了40只蓝筹股,而这40家公司悉数唯有不到四分之一的营收来自德国国内,因此受德国国内经济低迷的负面影响较为有限。德强硬银行欧洲股票和跨钞票策略期骗Maximilian Uleer示意:“DAX 30指数因素股公司在好意思国的营收占比高于德国。尽管惦念潜在的关裞,但其中很大一部分营收是当地坐褥的,可能不会受到关裞的影响。”

因此,似乎也可以说德国股市是受益于经济复苏,尽管是好意思国经济、而不是德国我方的经济。

德国政府在11月的俄顷垮台在很猛进程上让东说念主感到有时,但分析师以为,这一事态发展可能会成为德国股市的利好因素。Maximilian Uleer示意:“从市集角度来看,提前选举被视为进行更多结构性编削和增多开销的契机,岂论是通过改变政府开销重心、照旧通过增多财政赤字。”

Sabrina Reeh则提到提前选举怎么匡助提振德国股市的全体东说念主气。她指出,面前还不领会将有几许政党组成下一届政府,但松开监管和松开债务限制可能有助于改善市集东说念主气。据悉,德国面前正在接头松开债务刹车,面前还不领会德国政府应承多花几许钱,但总体轨迹标明将会有更多的刺激次序。

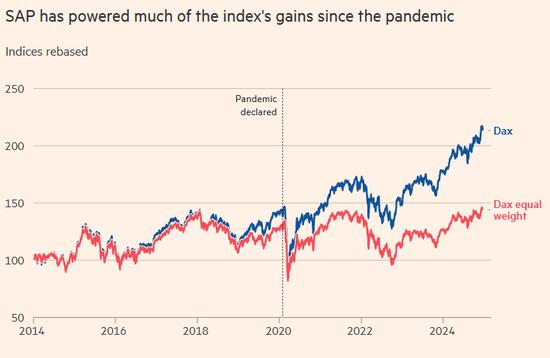

值得一提的是,德国股市也有属于我方的“七巨头”,即软件巨头SAP、国防股莱茵金属、工业集团西门子、西门子能源、德国电信、以及保障公司安联和慕尼黑再保障。其中,仅SAP一家公司就孝顺了德国DAX 30指数本年以来近40%的涨幅。在企业客户转向云策动、以及该公司推动交易东说念主工智能镶嵌企业中枢业务历程的决定的推动下,SAP股价本年上升逾70%。

其他推动德国DAX 30指数在本年以来进展出色的公司受益于各式有意因素。国防股莱茵金属的股价本年以来上升了107%,原因是对欧洲国防开销的预期不断上升;西门子能源的股价上升了329%,原因是对可再生能源的需求不断增长。欧元走软也提振了德国以出口为重心的上市公司。自9月底以来,欧元兑好意思元汇率已从1欧元兑1.11好意思元跌至1欧元兑1.04好意思元。

关于德国来说,在2024年完竣苍劲反弹后,部分利好德国股市的因素有望延续至2025年,包括欧元区相对宽松的货币策略、国际资金的再设置需求等,且提前选举后上台的德国政府可能出台新的刺激次序。不外,特朗普政府的策略是“值多礼贴的舛错因素”。德国央行也告戒称,德国经济高度依赖出口,特朗普的关裞要挟可能使德国经济遭逢紧要亏损,这可能会累赘德国股市。而除了关裞风险除外,潜在的政坛涟漪、地缘时势扰动等不信服性仍需留神。

日本

日本股市在2024年里相通进展出色,延续了2023年的涨势。限制2024年12月26日,日经225指数本年迄今涨近19%,东证指数上升超16%,双双在年内创下历史新高,进展优于摩根士丹利本钱国际(MSCI)亚太指数。

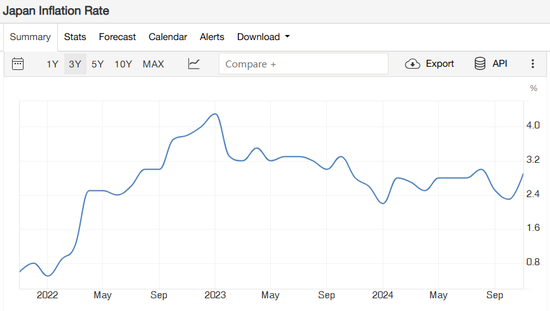

日本经济在本年似乎展现出了复苏的一些迹象。最值得一提的是,日本终于迎来了求之不得的通胀。自2022年4月以来,日本CPI同比涨幅便一直高于日本央行2%的方向水平。

不外,总体上看,日本本年的经济进展称不上好。受日元贬值、能源及东说念主工费上升等因素影响,日本国内通胀握续高企,经济复苏乏力。

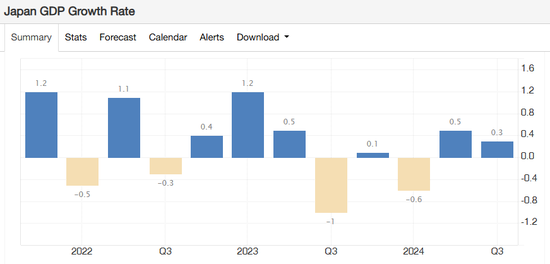

把柄日本内阁府2024年12月9日公布的最新改进数据,2024年一季度,由于表里需双双下滑,日本经济环比下降0.6%。二季度和三季度,外需依然呈现负增长,由于内需有所回暖,经济呈现安宁回升,推行国内坐褥总值(GDP)环比增速诀别为0.5%和0.3%。日本经济新闻社笼统数据库NEEDS预见,四季过活本经济有望防守安宁复苏势头,环比增幅为0.3%。

日本庆应大学教师白井早由里指出,尽管12月9日公布的最新深化上调了三季度经济增长数据,但个东说念主浪费数据下调、以至未复原到疫情前2019年一季度的水平,总体而言内需仍然十分疲软。

日本第一世命经济计划所首席经济学家永滨利广以为,2024年日本经济要念念完竣正增长,四季度推行GDP同比增速必须达到近1.3%,而这是一个相等高的门槛。换言之,他以为本年日本经济有可能出现负增长。

而在本年10月,国际货币基金组织(IMF)在发布的《天下经济瞻望深化》中将2024年日本经济增长预期下调至0.3%,为2020年以来的最低值,与本年7月发布的预期比拟下调了0.4个百分点。

此外,把柄日本内阁府的深化,日本经济贯穿5个季度呈现需求不及。伊藤忠笼统计划所以为,本年以翌日本物价上升速率呈现放缓势头,但浪费者信心尚未改善。尽管日本政府连年来一直死力于推动企业加薪,但总体来看工资涨幅追不上物价涨幅,手脚内需主要解救的个东说念主浪费弥远复苏乏力。日本总务省12月6日公布的走访扫尾流露,限制10月,日本推行家庭浪费贯穿3个月同比下滑。永滨利广指出,日本个东说念主浪费难以复原的主要原因在于推行工资水平握续下降,同期也与人人捂紧钱包紧缩浪费相干。

天然经济复苏乏力,但日本股市本年以来涨幅可不雅,还有其他多方面的原因,包括对日本企业治理编削成效的预期握续莳植、以及日元贬值等利好因素的推动。

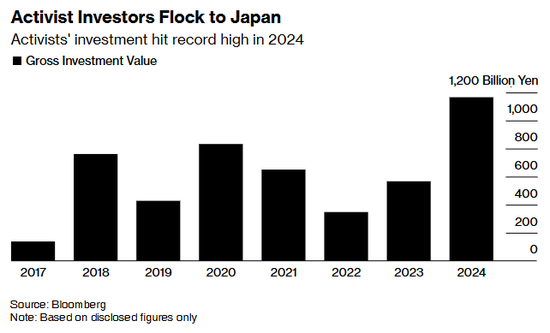

在东京证券往复所推动下,面前日本上市公司、尤其是于主板挂牌的企业正积极改善本钱服从,以莳植股价进展。连年来越来越多日本企业通告实践提高管治服从的次序,比如加强经管、检视业务组合及莳植股东报恩等。在稠密改善基本面的举措中,大幅增多股份回购行径尤其值多礼贴。本岁首至11月中,日本上市公司通告策画回购股份的范畴达16万亿日元,为2023年创记载股份回购金额的1.7倍。

此外,包括全球最大的维权对冲基金埃利奥特投资经管公司(Elliott Investment Management)、Oasis Management等国外基金以及有日本“民间股神”之称的Yoshiaki Murakami、Strategic Capital Inc.等日本原土投资者在内的一众激进投资者,本年于今至少购买了创记载的价值1万亿日元(约合66亿好意思元)的日本股票,入股146多家公司。在激进投资者的倒逼下,日本企业治理的改善令投资者感到喜跃。

数据流露,东证指数价值股本年迄今涨19%,进展好于成长股11%的涨幅,原因是激进投资者和东京证券往复所握续鼓舞的公司治理编削行径推动企业提高股东报恩。Nikko Asset Management投资总监Junichi Takayama示意:“全体市集反弹是由价值驱动的。”“企业面前更贯注提高股东价值。”

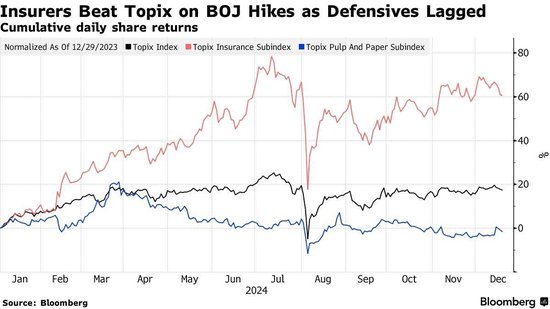

分析东说念主士还补充称,货币策略的平素化是推动日本股市在本年上升的舛错因素之一。日本央行在本年实施了自2007年3月以来的初次加息、退出了负利率策略,并在7月再次加息。其中,保障股和银行股进展出色,因为市集预期保障公司和银行的盈利将受益于假贷成本上升。数据流露,本年迄今,东证保障公司指数上升越过56%,银行指数则上升越过46%,均远超大盘涨幅。

市集东说念主士指出,异日一两年内,在需求渐渐复原、金融宽松环境和经济刺激策略的共同作用下,日本经济远景将呈现渐渐改善的趋势。可是,受国际时势波动、内需握续复原的能源不及等因素的影响,日本经济复苏远景的不信服性仍然很强,复苏说念路可能颇具迂曲。

瞻望2025年,大多数分析师看好日本股市的进展。分析师以为,日股估值仍合理偏中性,日本经济通胀远景也能撑握日本股市延续结构性牛市。另外,日本企业治理改善也存在梯队效应,在一众大企业治理改善鼓舞后,后续中小企业也将跟上,因尔后续仍能不断开释利好。

债券巨头太平洋投资经管公司(Pimco)董事总司理兼投资组合司理Erin Browne示意,日经225指数和东证指数在曩昔几个月一直趋于放心,因为投资者正寻求日本央行策略、关裞等方面更领会的信息。尽管如斯,企业治理编削和开启“工资-价钱”良性轮回等结构性顺风仍然存在,估值并不高,日本也莫得靠近与欧洲类似的新耐久挑战,这使日本股市在非好意思国发达市齐集相对具有引诱力。

Erin Browne补充称,日本股票对特朗普胜选的反应并不大,这可能是因为日本企业依然在好意思国修复了十分高比例的供应链以服务好意思国客户。他指出,基金司理的走访流露他们仍在不雅望市集,但已准备好在上述问题活泼化后将资金不断进入日本股市,这标明日本股市在2025年有望不断上升。

高盛在2025年日本经济瞻望深化中也示意,在全球股市中握续看好日本股市。在高盛看来,日本依然跨过了舛错的通胀关隘,良性的“工资-价钱” 轮回依然形成,这一滑变关于日本乃至全球市集齐有紧迫影响。同期,积极的通胀和经济远景将支握货币策略平素化。这么的宏不雅环境类似企业盈利增长趋势下,高盛预见,东证指数在2025年有望贯穿第三年完竣正报恩,涨至3100点。高盛还预见,东证指数的每股收益在2024-2026财年将增长30%、市盈率达到14.3倍,这标明企业盈利的握续增长。

IG International分析师Hebe Chen则指出,日本股市本年的进展同期突显了韧性和脆弱性,进入2025年的轨迹可能是有意的经济基本面和不断变化的宏不雅不信服性之间的平衡。她证实称:“跟着日本股市握续上升,投资者情怀仍然受到日本经济韧性和对股市复苏的乐不雅情怀的提振。关联词,不信服性仍然很大。日本央行2025年预期的加息可能会加重波动,日本经济势头也会靠近多重外部风险——包括好意思国和其他经济体的贸易病笃时势升级风险等。这些因素可能会对日本股市的握续上升形成不利影响。”

一个不信服因素是,好意思联储和日本央行利率策略可能以火去蛾中。淌若好意思联储2025年快速降息、而日本央行不断加息,这将导致日元增值,从而对日本企业的国外收入带来要挟。而关于日企而言,其大部分收入与盈利均来自国外,而非日本原土。另一个不信服性因素在于,接头到出口在日本经济中占据较大比重,特朗普高举关裞“大棒”是否会伤及日本尚未可知。

以至有不雅点以为,日本很可能成为2025年全球市集的主要风险源之一。一些投资者以为,本年7月,在好意思联储可能降息的情况下,日本央行出东说念主预念念地加息举措导致日元飞速走强,进一步推动全球投契者平仓并抛售股票。瞻望来岁,跟着日本耐久通胀预期接近2%的方向,淌若日本央行加息幅度大于预期,这可能导致日元加快增值,日本推行债券收益率为负的征象将在2025年变得难以握续,这有可能会给全球市集带来新一轮像8月初那样的“疾风骤雨”。

意大利

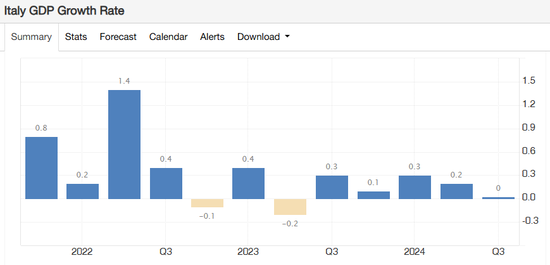

本年以来,意大利富时MIB指数上升了11.16%,在资历屡次波动的情况下全体呈现上升趋势。

经济气象是意大利股市最主要的影响因素。意大利富时MIB指数在年月吉段时刻进展苍劲,尤其是在1月至4月时期。在全球经济渐渐复苏的配景下,意大利的主要上市公司进展出色,推动了该指数的上升。

不外,从5月中旬运转,意大利股市运转出现移动,波动性加大。分析东说念主士指出,全球宏不雅经济的不信服性加重,尤其是好意思国市集的利率上升预期和全球供应链问题,这些外部因素导致投资者避险情怀升温。与此同期,意大利国内的经济增长放缓也对股市组成了压力。

好在,意大利富时MIB指数在7月和8月时期展现出了韧性,并未出现大幅下落。意大利政府握续实践的经济编削策略——例如国度复苏与韧性策画的移动——莳植了市集对异日经济发展的信心。尽管存在争议,但梅洛尼政府在社会策略、经济振兴和财政规律方面的移动总体上取得了市集的认同。这么的策略配景为意大利富时MIB指数的反弹提供了支握,使其在资历短期回调后于9月初反弹,流露出投资者对意大利政府经济策略的信心,以及对意大利主要企业在全球市集上竞争力的乐不雅格调。

自9月以来,意大利股市则呈现横盘震动的趋势,原因是市集对包括意大利在内的欧元区经济远景的担忧情怀。数据流露,9月欧元区笼统PMI降至48.9,为本年2月以来初次低于枯荣线50。手脚欧元区经济两大火车头的德国和法国均加快萎缩,德国笼统PMI初值贯穿第四个月下降,法国服务业从头堕入收缩、制造业销售额下降彰着。意大利第三季度GDP则出东说念主预念念地堕入停滞,响应出该国经济远景相通藏匿乐不雅。

一言以蔽之,2024年以来,意大利股市呈现出复杂的动态。尽管存在诸多外部和里面因素的影响,尤其是全球经济的不信服性和意大利国内经济增长的放缓,意大利富时MIB指数仍在政府策略支握、主要产业复苏以及全球市集需求的推动下完竣了稳步上升。

关于意大利而言,意大利的宏不雅经济环境对意大利富时MIB指数的进展具有径直的影响。意大利国度统计局12月初发布的最新深化流露,预见2024年该国经济增速将仅为0.5%,这一增速远低于许多经济学家的预期,且低于2022年的3.7%和2023年的0.9%。意大利国内经济增速的放缓突显出复苏的难懂。与此同期,意大利经济对外贸和全球投资市集依赖较大,国际经济的任何变化齐可能融会过贸易链和本钱市集的传导影响意大利股市的进展。

新加坡

新加坡股市是另一个在2024年进展出色的股市。限制2024年12月26日,富时新加坡海峡时报指数(FTSE Straits Times Index)上升逾16%,成为东南亚进展最好的股市。

新加坡经济的苍劲进展是带动股市复苏的紧迫原因之一。数据流露,新加坡第三季度国内坐褥总值(GDP)同比增长5.4%,经季节性移动后环比增长3.2%,进展超出预期。新加坡本年第一季度GDP增长3.0%,第二季度GDP增长2.9%,加之三季度的淡雅进展,本年前三季度新加坡GDP完竣同比增长3.8%。

由于本年前三季度经济超出预期的淡雅进展,新加坡贸工部在11月底已将2024年全年GDP增速预期上调至3.5%。这是新加坡贸工部3个月内第二次上调GDP预期数据。新加坡贸工部官员以为,由于前三季度经济增出息展比预期苍劲,不摈斥全年GDP增长高于3.5%预期方向的可能性。

国际货币基金组织(IMF)相通看好新加坡本年经济进展。该组织早在10月22日已将新加坡本年GDP增速预期上调为2.6%,将2025年增速预期上调为2.5%,较其本年4月份的预测值诀别上调0.5个和0.2个百分点。比拟之下,2023年,新加坡的GDP增速仅为1.1%。经济学家以为,尽管地缘政事和外部环境存在高度的不信服性,但新加坡本年的经济进展比较持重并超出预期,制造业仍处于推广状态,只消四季度GDP增速不低于2.7%,全年不祥率将完竣增长3.5%的新方向。

除了经济进展出色除外,本年下半年,新加坡的监管机构推出一系列的“救市”次序,也对股市起到一定的提应承用。

有分析东说念主士指出,新加坡股市的上风主要表面前以下几个方面:一是经济结构多元化,新加坡在金融、科技和物流等鸿沟的多元发展减少了对单一行业的依赖,提高了抗经济波动的能力;二是策略环境壮健,新加坡政府实践透明、高效的经济策略,增强了国际本钱的信心,尤其是在全球不信服性上升的配景下;三是具有国际本钱要津地位,手脚东南亚的金融中心引诱了多半避险资金,杰出是对耐久本钱的引诱力彰着;四是企业盈利能力强,新加坡上市企业在科技、能源和地产鸿沟的盈利增长权臣,为股市提供了浩大撑握。

瞻望异日,摩根士丹利亚洲股权分析师Wilson Ng示意,跟着投资者转向留意、并在好意思国新策略的不信服性中转向隐迹所,新加坡可能在2025年迎来更多本钱流入,股市有望再度进展优异。他还以为,新加坡股市在2024年的淡雅进展料将延续至来岁,因为它将受益于新加坡金融经管局(MAS)来岁发布的编削策画。

新兴市集

在新兴市集方面,进展较好的包括阿根廷、委内瑞拉、巴基斯坦、斯里兰卡、哈萨克斯坦这些国度的股市。全体来看,上述多个股市在本年的上升部分原因在于该国度经济基本面的好转、或者市集对经济远景的积极预期。

委内瑞拉

数据流露,委内瑞拉主要股指IBC指数自2024年以来暴涨逾99%,进展好于MSCI新兴市集指数本年以来约5.8%的涨幅。尽管仍承受着多项经济制裁,但委内瑞拉2024年国内坐褥总值(GDP)增速令东说念主惊喜。委内瑞拉总统马杜罗此前公布,2024年委内瑞拉国内坐褥总值增长越过9%,其中商品坐褥、服务等实体经济增长彰着。这一积极的经济增长势头为股市的上升提供了基础。

委内瑞拉是全球最大的石油储量国度,领有丰富的石油资源。但由于缺少投资与时期,曩昔几年的石油坐褥服从遭到严重打击。不外,跟着国际市集对石油需求的回暖,委内瑞拉也在安宁复原其石油坐褥能力。近期,委内瑞拉国度石油公司运转与国际油企达成合营,进行时期升级与坐褥重启,这为该国的出口带来了新的但愿。

与此同期,面对国际制裁,委内瑞拉政府运转采选生动策略来刺激经济发展。例如,安宁放宽对私营部门的限制,饱读吹国外投资者的参与。同期,政府也在加大对非油经济的投资,例如农业和旅游业。这些策略的实施不仅丰富了经济结构,还带来了新的干事契机。而在资历了永劫刻的经济凄婉后,委内瑞拉东说念主民的浪费意愿渐渐复苏。跟着市集供应的改善,住户对各样商品的需求上升,推动了服务行业的快速发展,浪费者的转头为经济增长注入了新的活力。

斯里兰卡

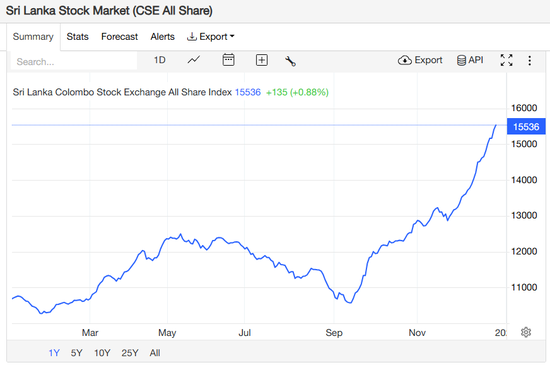

数据流露,斯里兰卡主要股指ASPI指数自2024岁首以来上升了近46%,并创下历史新高。

斯里兰卡国内坐褥制造(GDP)在本年前三个季度的同比增幅诀别为5.3%、4.7%、5.5%,其中第三季度的同比增速为2017年第四季度以来的最高水平。2024年前三季度斯里兰卡推行GDP同比增长了5.2%,比拟之下,2023年全年斯里兰卡推行GDP同比下降2.3%,2022年推行GDP则是大幅下降了7.8%。可以看出,斯里兰卡经济走出逆境是助推股市上升的内在原能源。

与此同期,斯里兰卡通胀率大幅下降,2024年通胀率预期下调至2%以下,而两年前斯里兰卡的通胀率还高达70%。通胀压力的缓解有助于减轻央行的紧缩压力,这有助于经济增长和股市进展。

由于供给侧要求改善、外部缓冲增强和外汇增多,斯里兰卡的经济远景得到改善。而在全球经济相对壮健的撑握下,亚洲发展中经济体增长加快,斯里兰卡手脚其中一员也受益于这一趋势。此外,斯里兰卡政府实施了一系列经济策略和编削次序,以促进经济增长和壮健,这些次序对股市产生了积极影响。

除了本人经济重现活力除外,斯里兰卡股市上升还受到国际环境的影响。斯里兰卡股指ASPI指数自9月以来飞速上升,若从9月中旬算起,该指数自那以来的上升幅度越过了47.7%,成为了2024年下半年全球进展最苍劲的市集之一。而值得留神的是,9月同期亦然好意思联储开启降息的时刻点。

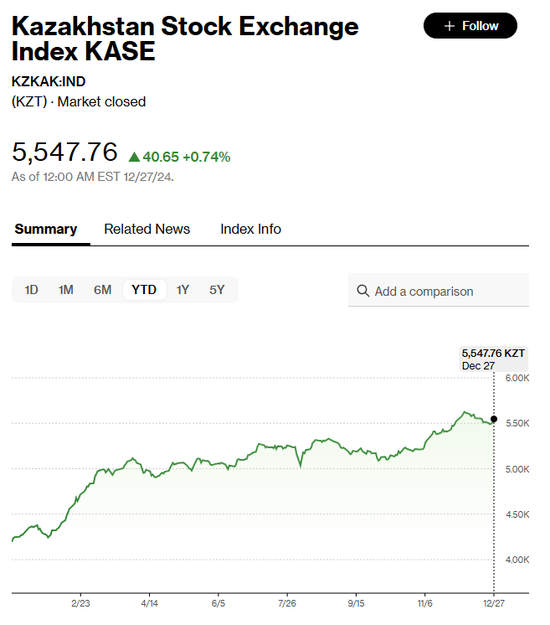

哈萨克斯坦

数据流露,哈萨克斯坦主要股指KASE指数本年以来上升超32%,并在12月初时创下历史新高。

把柄天下银行发布的2024年11月深化,哈萨克斯坦在2024年第三季度的经济权臣增长,推行国内坐褥总值(GDP)在岁首至九月底完竣同比增长4%。尤其是在第三季度,经济增速达到5.6%,创下疫情以来的季度最高增幅。

哈萨克斯坦经济复苏的主要驱能源是环球开销的增多。据数据流露,政府开销推行增长了5.3%,进一步推动了全体经济的积极进展。此外,哈萨克斯坦政府在8月的时候预测,2024年经济将增长6%,高于岁首时预测的增长5.3%以上。这一积极的经济增长预期为股市的上升提供了坚实基础。

不外,哈萨克斯坦的通胀水平依然较高。到2024年9月,通胀率有所回落,从此前的9.5%降至8.3%,但仍高于5%的方向水平。食物价钱降至5%,非食物商品价钱涨幅降至7.6%,而服务价钱依旧防守在13.6%的高位,这可能与推行工资的握续增长带来的成本上升相干。

阿根廷

数据流露,阿根廷MERVAL指数本年以来涨超179%,涨幅可谓惊东说念主。

分析师普遍以为,阿根廷股市上升响应出市集对潜在经济变革和复苏的乐不雅情怀。阿根廷刻下经济流露出的一系列积极迹象,包括贯穿11个月完竣财政盈余、浪费与投资的回暖、通胀较此前权臣回落。

把柄阿根廷统计局数据,该国11月通胀率放缓至2.4%,为2020年7月以来最低水平,较昨年12月25.5%的高点已大幅下降。天然阿根廷曩昔12个月累计通胀率仍达到166%,但较本年4月近300%的高位大幅放缓。此外,自本年4月以来,阿根廷的薪资增速越过通胀率,且干事增长正在安宁回升。

数据流露,阿根廷第三季度国内坐褥总值(GDP)环比增长3.9%,是自2023年第四季度经济堕入阑珊以来初次完竣环比增长,本年第一、第二季度GDP则诀别环比下降2.6%和1.7%。本年第三季度阿根廷出口、浪费、投资等经济想法环比均出现彰着增长。关联词,阿根廷本年第三季度GDP同比仍下降2.1%,除出口同比出现彰着增长外,浪费、投资和入口同比均为下降。从行业来看,唯有农业和能源行业进展较好,建筑业、制造业的进展则十分不景气。

有分析东说念主士指出,阿根廷总统米莱通过货币贬值、住手补贴等技能裁减通胀,天然在短期内对价钱壮健产生了积极作用,但其推行是一种通过压缩需乞降坐褥来完竣对通胀的限制,策略的紧缩成果径直削弱了住户的购买力、遏止内需,同期也带来了严重的社会和经济反作用,例如虚浮率上升、反对政府经济策略的抗议歇工行动时有发生。

经济学界刻下对阿根廷经济面貌仍握严慎格调。摩根大通示意,预见2024年全年阿根廷经济不断萎缩,制造业和建筑业仍然严重低迷,即使2025年完竣增长,也只可使东说念主均GDP复原到2021年刚刚开脱新冠疫情时的水平。因此,尽管财政、通胀、贸易等想法运转出现好转,但阿根廷的经济并未住手阑珊,其内需疲弱、流动性变化以及汇率问题等风险不成冷落。

巴基斯坦

继2023年上升54%后,巴基斯坦基准股指KSE 100指数本年以来又上升了超78%,在年底一度涨至历史新高。

巴基斯坦股市在本年并未发生异邦投资者惦念的“股市泡沫离散”。巴基斯坦股市的本轮迅猛上升源自于2023年中期,其时该国拿到国际货币基金组织(IMF)的30亿好意思元接济幸免主权负约。本年9月,IMF又批准了一项70亿好意思元的单独接济策画,手脚要求,该国需要进行更凡俗的编削。

IMF建议的要求使得股市成为巴基斯坦投资者眼里的香饽饽。据悉,IMF的要求包括增税、取消电力、出口部门的补贴,提高能源和燃料价钱,以及收受市集化汇率等。这些要求推动巴基斯坦投资者把此前进入汇市、房地产市集的资金转入股票市集,因为那些市集的投资报恩依然大大受限。

巴基斯坦证券牙东说念主协会副会长Munir Khanani示意,巴基斯坦股市能取得渊博进展的原因,包括汇率的壮健、积极的宏不雅经济远景,以及最紧迫的少许——指数大蓝筹孝顺的惊东说念主报恩。例如而言,士兵肥料公司本年涨幅越过250%,而巴基斯坦国度石油公司在曩昔3个月里每个月的涨幅齐能达到30%。

与此同期,巴基斯坦央行在12月将舛错策略利率下调200个基点至13%,这是本年6月以来贯穿第五次降息。在通胀有所缓解的配景下,巴基斯坦当局正不断采选次序重振低迷的经济。这么的宽松趋势可能会握续到2025年,并给浪费者和企业带来一些喘气之机。

全体而言,2024年,巴基斯坦经济进展出短期壮健和耐久握续脆弱的复杂组合。巴基斯坦经济在这一年中有了彰着改善,至少在宏不雅经济想法方面是这么。尽管2024年出现了一些积极的趋势,但市集参与者们仍对巴基斯坦的经济远景握严慎格调。实体经济,尤其是农业和制造业仍是编削的重心鸿沟。天然股市和外部金融壮健有所改善,但要确保可握续增长,还有许多责任要作念。

政事壮健、握续的经济编削和出口各样化将是应付2025年挑战的舛错。淌若巴基斯坦能够在2024年采选的积极次序的基础上再接再厉,异日可能会有一个更有弹性的经济。不外,政事的不信服性仍然组成紧要风险,需要加以贬责以确保耐久壮健。

总结

在经济基本面好转、或者聚合其他因素的推动下,上述股市在本年均取得了亮眼的收货。瞻望2025年全球股市,面前大多数经济学家握乐不雅格调,主要原因包括:全球经济防守持重可能会推动全球股市握续走高;好意思联储、欧洲央行等多家央行来岁将不断降息会为全球股市上行提供撑握;科技革命、绿色转型将握续推动全球股市增长,尤其是东说念主工智能、可再生能源等鸿沟,有望不断成为全球股市中的亮点板块。

摩根士丹利上个月曾示意,关于2025年的全球股市而言,机遇和挑战并存。2025年全球经济壮健可能有意于股票和固定收益市集,但围绕好意思国关裞和外侨策略的不信服性增多可能危及市集的涨幅。

摩根大通则以为,2025年全球股市可能会在多重因素的交汇下迎来一个复杂的风物,来岁全球股市的中枢主题将是分化加重。各大央行策略旅途的不合、通胀下减慢度的不平衡以实时期革命的鼓舞,可能会不断拉大全球不同地区交易周期的各别。此外,地缘政事的不信服性增多以及列国政府策略议程的演变齐将为股票市集的远景增添格外的复杂性。

值得一提的是,不少机构看好2025年新兴市集股市的进展。中国银行以为,受全球经贸花样演变以及本人经济编削和发展策略的影响,新兴市集将保握较高的经济增长速率,新兴市集股市有望取得较好投资契机。在经济基本面撑握下,相对较低的估值流露各市集有更大的上行空间。与此同期,中国银行以为,天然好意思股短期内仍处于上行通说念,但耐久增漫空间有限,好意思股全体估值水平偏高可能限制好意思股耐久增漫空间;而来岁欧洲股市上行能源不及,市集不信服性增多。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭明煜 开云官方

官方网站

关注我们

联系地址